Bedrijfseconomisch overzicht

2024/02/27

Jeroen Hermans

Tijdens het onderzoek naar Lydis en Yealink kwamen heel veel bedrijven en holdings voorbij. Het leek mij dan ook relevant om ook te kijken naar de bedrijfseconomische handel en wandel van deze bedrijven. In het bijzonder wanneer het om terrorisme bestrijding (UBO) of beursgenoteerde bedrijven gaat.

Wacht eens even. Waarom wordt er nu ineens ook onderzoek gedaan naar bedrijfseconomische aspecten van de bedrijven rondom

Yealink? Het is een vraag die mij ook gesteld werd tijdens een meeting die ik samen met mijn advocaat op 15 februari 2024

had met Lydis.

Laat ik deze vraag eerst eenvoudigweg beantwoorden met: waarom niet? Maar voordat de advocaat van de tegenpartij weer

een complot theorie over mij op papier gaat zetten, laat ik dan toch maar weer ingaan op mijn beweegredenen.

Het is natuurlijk niet zo dat veiligheid alleen maar over nullen en eenen gaat. Het is natuurlijk niet zo dat duurzaamheid alleen maar over CO2 gaat. Ook de manier waarop een onderneming, of een groep ondernemingen, omgaat met de maatschappij is hier veelzeggend en belangrijk. Waarom er in het geval van Lydis en Yealink een bijzonder maatschappelijk belang is, is eenvoudig te verklaren. Beide organisaties zijn (inmiddels) direct of indirect beursgenoteerd. Dit betekent dat deze ondernemingen gefinancierd worden door geld van particulieren, maar ook b.v. pensioenfondsen. De manier waarop deze ondernemingen in de maatschappij staan is daarom maatschappelijk relevant. Het was uiteraard geen doel om een uitgebreid boekenonderzoek te gaan uitvoeren, maar nadat ik ook in de jaarstukken van verschillende ondernemingen rondom Yealink onregelmatigheden constateerde, heb ik besloten om ook hier (kort) in te duiken. Dit omdat jaarstukken van besloten en naamloze vennootschappen vrijwel overal in Europa openbaar zijn. Let wel: dit deel van het onderzoek heeft meer dan een jaar geleden plaatsgevonden. Dus…here we go:

Ten tijde van dit deel van het onderzoek waren er een aantal bedrijven actief rondom Lydis:

In Nederland (en waarschijnlijk ook in de rest van Europa) hebben we

afspraken gemaakt

hoe een besloten vennootschap zijn jaarstukken moet vaststellen en deponeren.

Een aantal belangrijke zaken zijn:

- Tussen vaststellen van de jaarstukken en het deponeren van deze stukken bij de Kamer van Koophandel mogen maximaal 8 dagen zitten.

- Het deponeren van jaarstukken mag op zijn laatst op 8 augustus van het jaar na het boekjaar plaatsvinden.

- Het is mogelijk om dit pas op 31 december te doen mits het bestuur vaststelt dat er “bijzondere omstandigheden” zijn.

Nu valt het op dat al deze drie de ondernemingen regelmatig niet aan deze regels voldoen. Ook vindt het bestuur van deze B.V.’s het blijkbaar nodig om regelmatig “bijzondere omstandigheden” te claimen om uitstel te krijgen voor het deponeren.

En dan komt er ineens een, voor velen in de industrie, onverwachts bericht: Lydis wordt overgenomen door AplusK mirror . Mijn reactie en die van een aantal mensen in de industrie die ik sprak was: wie? Ik moest nu natuurlijk meer weten over AplusK . En schokkend genoeg valt hier op dat in december 2022 de laatst definitief gedeponeerde jaarrekening uit 2012 is. Bovendien is het balanstotaal op de laatst gerapporteerde balans 3.9mln euro. Wat is hier nu aan de hand? Uit het niets neemt een onderneming met een balanstotaal van 3.9mln euro de BeNeLux marktleider (70% marktaandeel) over. Dit terwijl alleen al de voorraad van Lydis 7.5mln euro is.

Uit de lijst van Frans klinkende bestuurders word ik niet veel wijzer, maar uit de concernrelaties blijkt al snel dat de

“controleplichtige”

BIS B.V.

meerderheids aandeelhouder van AplusK B.V. is.

En ook de jaarstukken van BIS B.V. roepen de nodige vragen op:

- Jaarstukken die jaren na einde boekjaar worden gedeponeerd.

- Meerdere kwartalen tussen het vaststellen van jaarstukken en het deponeren hiervan.

- Een balans die door Ernst & Young Accountants LLP is gecontroleerd (de deponering wordt blijkbaar niet gecontroleerd).

- Een gemiddeld salaris over alle 115 werknemers van 87.000 euro.

Mijn zoektocht gaat verder en ik kom terecht bij de volgende holding:

AVS Holding B.V.

Wederom kom ik dezelfde Franse namen tegen bij de bestuurders, maar ook deze onderneming met een geplaatst kapitaal van

1 euro lijkt

mij nou niet echt een kandidaat voor het overnemen van een marktleider in de telecom sector. Dat deze firma sinds haar

oprichting in 2015 nog nooit definitieve jaarstukken heeft gedeponeerd verbaast mij al niet meer.

Maar dan valt mijn oog op de concernrelaties. En daar staat een grote naam: Econocom Financial Services International

B.V. Wie is dat nou

precies

?

Volgens hun eigen website is Econocom “De enige in Europa die al bijna 50 jaar financiële innovatie en technologische

expertise combineert”. Het is plat gezegd een investeringsfirma die in 2023

2.7 miljard euro

mirror

winst heeft gedraaid, een stijging van 3.5% ten opzichte van 2022.

En als we in hun

jaar rapport 2022

mirror

kijken dan zien we dat er inderdaad trots vermeld wordt dat Econocom een meerderheidsaandeel in Lydis heeft gekocht:

In July 2022, the Econocom Group acquired a majority stake in the Dutch company Lydis BV, which specialises in the distribution of equipment in Benelux on the VoIP (Telco) and videoconferencing markets. This investment will foster synergies with the Belgian and Dutch subsidiaries and other Group entities while benefiting from a growing market segment. In 2021, the company generated revenue of €25 million.

Nu we toch zaken aan het checken zijn laten we even naar de balans van Lydis B.V. teruggrijpen. Als ik mij hier niet heel erg vergis beweert Econocom, een beursgenoteerde onderneming, hier in hun jaarrapport dat Lydis in 2021 een winst heeft gerealiseerd die bijna 2 keer zo hoog is als het balanstotaal van Lydis in 2021. Als we dan ook nog eens de 7.3 mln euro kortlopende schulden wegstrepen tegen de gestegen voorraden, dan zou dit betekenen dat Lydis een winst heeft gerealiseerd die 400% van het balanstotaal is. Ik vraag me af waar het nu precies verkeerd gaat. Is dit nu Lydis die een incorrecte balans bij de KvK deponeert of is dit nu Econocom die een onzorgvuldigheid in hun jaarrapport aan hun aandeelhouders opschrijft?

Ik begrijp er helemaal niets meer van, maar gelukkig is de “Administrative and Financial Managing Director” een Nederlander. In de tekst op de website van Econocom wordt hij omschreven als degene die “successfully led the acquisition of Lydis”. Perfect! Dit is de man die ik graag wil spreken. Ik stuur hem een verzoek om hem te interviewen. Op 20 december 2022 krijg ik per email bericht van hem:

Dank voor uw mail, ik stel voor, na overleg met ************, dat we een korte meeting via Teams opzetten om de context beter te begrijpen en om antwoorden te geven op de eventuele vragen. De insteek komt wat verrassend over, dus een kort ‘live’ moment lijkt ons de juiste aanpak.Na deze email neemt zijn “assistente” het over en na een aantal emails wordt er op 5 januari 2023 om 11:00u een Teams meeting gepland. Behalve de Financial Managing Director zal ook de directeur van AplusK in de meeting aanwezig zijn.

Op de dag van het interview zit ik al een aantal minuten in de meetingroom te wachten wanneer er twee vriendelijk

glimlachende gezichten

op mijn laptop verschijnen. Op de muur achter de Financial Managing Director staat in grote letters “Lounge”. We doorlopen

het interview op een manier die ik inmiddels al meer dan tien keer gedaan heb. Ik leg uit wie ik ben, wat ik doe en dat ik

wat vragen heb voor een publicatie die later dat jaar zal plaatsvinden.

Ik begin uit te leggen wat ik dan toe heb uitgevonden en ik haal ook de rapporten aan die ik van de technisch directeur

van Lydis heb gekregen. De Financial Managing Director van Econocom geeft aan dat zij niet op complot theorieën acteren

(heel goed!) en geeft aan dat

De klant vraagt en wij draaien. En dat is onze rol.

Financial Managing Director Econocom

De directeur van AplusK neemt het woord over en geeft aan dat hij het “vrij verontrustend” vindt wat hij hoort en zegt:

Wij zijn natuurlijk totaal niet op de hoogte van deze rapporten. Dus we zouden deze ook graag ontvangen, want als we dit hadden geweten...ik weet niet wat er dan gebeurd was

directeur AplusK

Toch is dit wel een ernstige uitspraak. Het betekent dat Lydis voor de verkoop van het meerderheidsaandeel aan Econocom in bezit was van een belastend rapport over de beveiliging van de Yealink infrastructuur en dit rapport is tijdens het acquisitietraject niet gedeeld met de aankopende partij.

En dan stel ik de vraag waar ik al een klein half uurtje op zit: “Hoe kan het dat er Econocom dochterbedrijven zijn die

al sinds 2012 geen jaarstukken hebben gedeponeerd?”

De Financial Managing Director welke ik niet bij naam mag noemen geeft aan dat hij het eigenlijk ook niet weet, want zo

laat hij weten:

Ik ben zelf ook redelijk recent in die zin bij de groep.en:

Ik weet dat er nog een kleine inhaalslag met jaarrekeningen aan het plaatsvinden is.

Deze uitspraak is een belangrijke. Hij geeft hier aan dat dit blijkbaar bekend is bij Econocom en dat men hier al mee aan de slag is gegaan. Ook gebruikt hij hier de bewoording “kleine inhaalslag”. Op het moment van dit interview (5 januari 2023) was de laatst gedeponeerde jaarrekening van AplusK uit 2012 en had AVD Holding B.V. sinds de oprichting in 2015 nog nooit een definitieve jaarrekening gedeponeerd. Maar laten het ook in perspectief zien: in de evolutie van de mens is dat inderdaad een behoorlijk korte tijd.

Ondanks dat dit toch echt niet zo erg is vraag ik even door: “Wat ik zie is dat AVS Holding B.V. geen jaarrekeningen

deponeert. Klopt dat?”

Hij antwoordt met:

Volgens mij hebben wij een vrijstelling voor de deponeringen van de resultaten omdat die voor de groep worden geconsolideerdBij doorvragen bevestigt hij dat het om een 408 verklaring gaat. Als ik vraag waarom die dan niet (verplicht) gedeponeerd is antwoordt hij: “Dat zou ik even moeten navragen bij onze juristen.”. Juristen? Hij is toch de “Financial Managing Director”? Ik zie in het Teams-beeld dat hij druk gaat schrijven. Het geeft mij het gevoel dat hij er oprecht mee aan de slag gaat. Meegenomen dat hij in zijn eigen woorden nog niet zo lang bij de groep betrokken is geef ik hem het voordeel van de twijfel.

Financial Managing Director Econocom

Er gaan een aantal maanden voorbij en ik besluit toch even deze zaak op te volgen. Op 18 april 2023 email ik hem opnieuw:

Wij hebben elkaar een tijd geleden gesproken. U heeft mij toen toegezegd dat u mij de 408 concern verklaring gaat opsturen.

Ik heb deze nog niet ontvangen. Kunt u dit alsnog doen?

Hij reageert de volgende dag met een uitgebreide email aan mij. Hij geeft aan dat Econocom druk bezig is met het deponeren van de jaarstukken van alle dochter ondernemingen.

De hoogste prioriteit is gegeven aan BIS omdat BIS controleplichtig is. Voor Aplusk gaan we dezelfde inhaalslag maken, in parallel.

In parallel nemen we ook het onderwerp van de 408 verklaring met onze accountant op, omdat deze vooralsnog niet gedeponeerd is, waarbij we de keuze hebben om deze te deponeren (zonder tussenconsolidatie) of niet te deponeren (met tussenconsolidatie).

Hmmm. Het vertrouwen neemt nu toch wel een beetje af. Het gaat niet om een eenmans-B.V. die de jaarstukken een maand te

laat deponeert, maar een beursgenoteerde multinational met een jaarwinst van 2.7 miljard euro in 2023 waarbij

dochterondernemingen bestaan die nog nooit een definitieve jaarrekening hebben gedeponeerd.

Maar laten we uitgaan van de goede bedoelingen van de Econocom groep. Ik besluit het weer een tijd te laten liggen.

Inmiddels heb ik contact met journalisten van Follow The Money voor een publicatie. Over dit proces zal ik later ook

een artikel publiceren. Maar u kunt zich voorstellen dat dit een nieuw soort proces voor mij is en hier gaat veel tijd in

zitten. Econocom verdwijnt maanden lang naar de achtergrond. Maar dat is wel waar dit stuk van het dossier zich bevindt:

in de achtergrond. En dus komen we aan in februari 2024. Tijdens het schrijven van deze tekst vraag ik me af of Econocom

er inderdaad achteraan is gegaan of wellicht toch hun zelf-opgelegde deadline van de “tweede helft van 2023” niet is

gehaald.

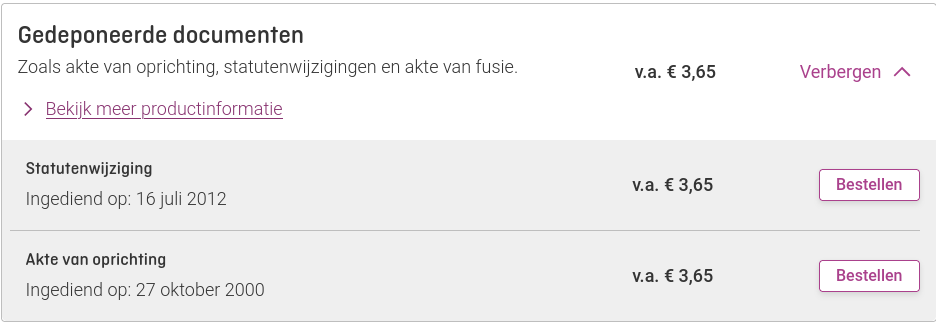

Ik besluit op te zoeken welke jaarrekeningen AplusK heeft gedeponeerd:

Ohhh. Dat is jammer. Hier heeft de Financial Managing Director van Econocom toch echt een beetje lopen jokken. Er lijkt

helemaal niets gebeurd te zijn in de tussentijd en de jaarstukken zijn nog steeds niet definitief gedeponeerd.

MAAR! Er is natuurlijk nog altijd de 408 verklaring waarmee het mogelijk is om de jaarrekening van AplusK niet te deponeren,

maar om deze te consolideren met de jaarrekening van de moedermaatschappij. Deze 408 verklaring moet worden gedeponeerd

voor zowel de moeder maatschappij als de dochter maatschappij. Dit is dus eenvoudig na te kijken en ik vraag alle deponeringen

van AplusK op:

Helaas. Ook hier is helaas geen recente deponering te zien en al helemaal geen concernverklaring. Dat is bijzonder jammer

in het kader van transparantie aangezien juist deze AplusK Lydis recentelijk heeft overgenomen.

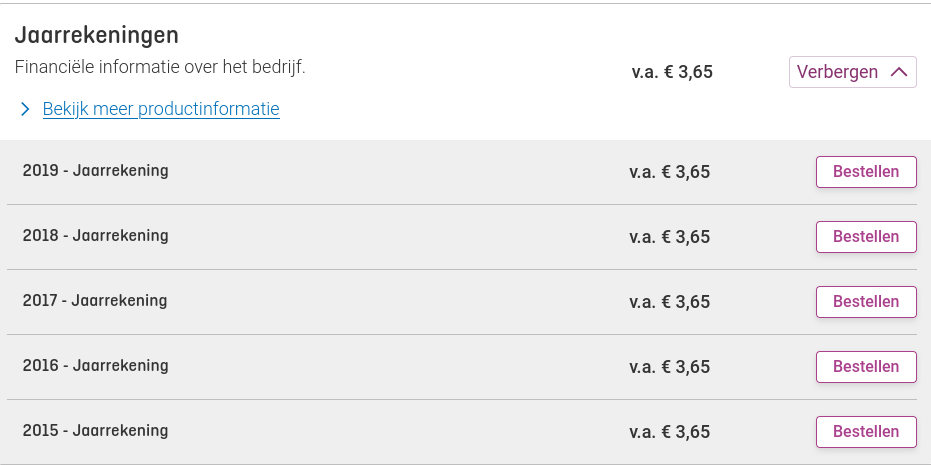

En dus ga ik ook naar de

gedeponeerde jaarrekeningen van BIS B.V. kijken. Let wel: deze firma is in de woorden van Econocom zelf “controleplichtig”.

Een eenvoudige controle bij de Kamer van Koophandel levert het volgende overzicht op:

Naar de achterliggende reden kunnen we alleen maar gissen, maar ook voor deze controleplichtige onderneming zijn geen

wijzigingen in de gedeponeerde jaarrekeningen zichtbaar bij de KvK.

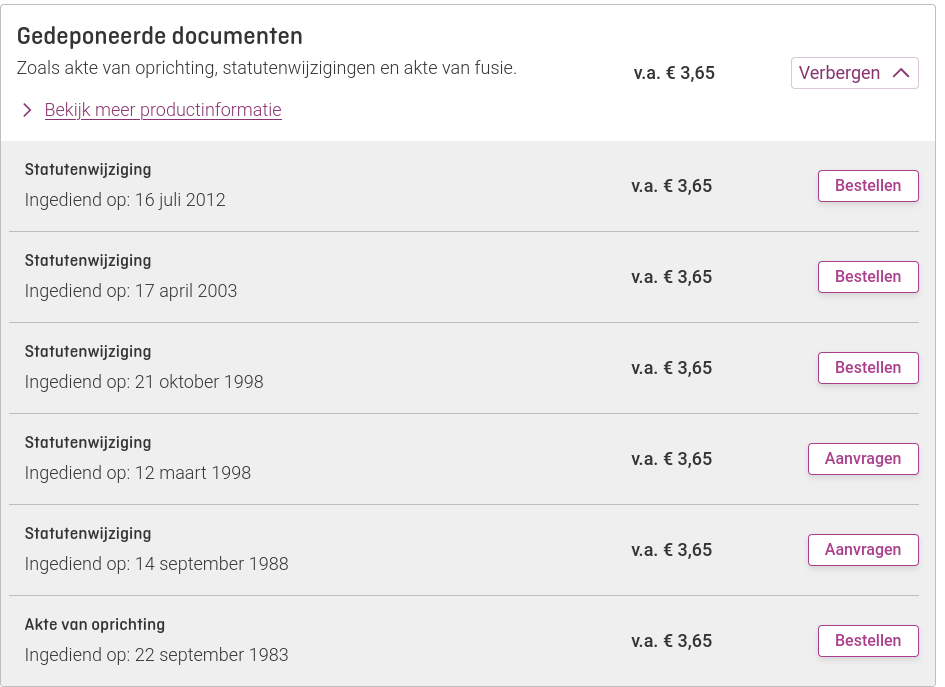

Maar, wellicht is voor deze onderneming wel een 408 concernverklaring gedeponeerd bij de Kamer van Koophandel. En dus

vraag ik ook deze gegevens op:

Ook bij deze onderneming zijn geen recente wijzigingen zichtbaar in de deponeringen. En er is ook geen spoor van de 408-

concernverklaring zichtbaar.

Ik kan niet anders concluderen dat Econocom bijzonder succesvol is in het mij met kluitjes in het riet sturen.

Laten we het dan ook nog even over de registratie van Lydis in het

UBO register

hebben (niet-relevante persoons gegevens zijn weggehaald).

Voor diegenen die niet helemaal meer weten wat het Ultimate Beneficial Owners (UBO) register is: dit is een register van

waarin is vastgelegd wie de uiteindelijke baathebber van een onderneming is. Of zoals de

KvK

het zelf zegt in hun veelgestelde vragen:

Alle EU-landen hebben een eigen UBO-register omdat dit verplicht is vanuit Europese regelgeving: de vierde anti-witwasrichtlijn (Richtlijn EU) 2015/849). In Nederland is het UBO-register wettelijk geregeld in het Uitvoeringsbesluit Wwft 2018, de Handelsregisterwet 2007 en het Handelsregisterbesluit 2008. Het UBO-register is onderdeel van het Handelsregister.

Het is dus van belang om er voor te zorgen dat dit register is bijgewerkt. Echter als ik maanden na de overname van Lydis

het UBO register opvraag (dat was toen nog net mogelijk), zie ik dat de oude eigenaar van Lydis nog steeds als UBO vermeld

staat. Ik stel hier vragen over aan Lydis en de oude eigenaar in het bijzonder en het antwoord is dat dit eigenlijk aangepast

had moeten worden, maar dat men het hier te druk voor heeft gehad.

Nouja, het past wel in de rest van het plaatje laten we dan maar zeggen.

Uiteraard heb ik aan het Bureau Economische Handhaving van de Belastingdienst, de Kamer van Koophandel en de Belgische beurstoezichthouder gevraagd wat zij hier nu eigenlijk van vinden. Interessant genoeg geven zij allemaal aan dat deze overtredingen niet binnen hun verantwoordelijkheid vallen. Een conclusie die men dan ook kan trekken is dat er een stevige set aan regels en wetten bestaat rondom ondernemingen en beursgenoteerde ondernemingen in het bijzonder, maar dat het er op lijkt dat de overheden zijn vergeten om ook het toezicht hiervoor in te richten. Een gemiste kans want het zorgt er voor dat overtredingen blijkbaar meer dan tien jaar kunnen voortduren zonder dat er iemand op aanslaat.

Dit was een heel lastig artikel om te schrijven. Niet alleen omdat het zo veel informatie is die netjes geordend moest

worden, maar ook omdat het vrij…saaie….kost is. Ik hoop dat jullie nog niet zijn afgehaakt, want door de grote hoeveelheid

informatie heb ik dit artikel opgesplitst. In het volgende artikel komt een delegatie van Yealink naar Nederland toe om

met mij te praten en kom ik er achter dat Yealink een BV op fietsafstand van mijn voordeur heeft opgericht.

Tijd om langs te gaan dus. En dat verhaal beschrijf ik donderdag in het volgende artikel. Tot dan!